보도자료·발표문

3월 전망 기업경기동향조사(BSI)

|

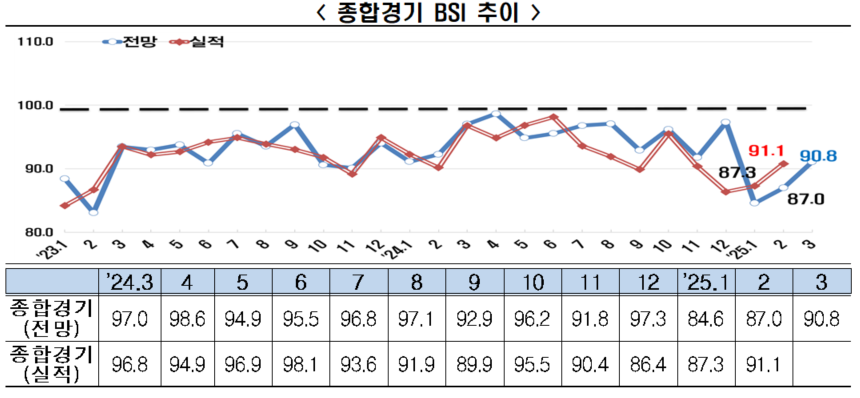

3월 BSI(90.8), 90선 턱걸이... 기업심리 한파 여전

- BSI, ‘22.4월(99.1)부터 3년 연속 부진(지수값 100 하회)...전월 이어 역대 최장기 경신

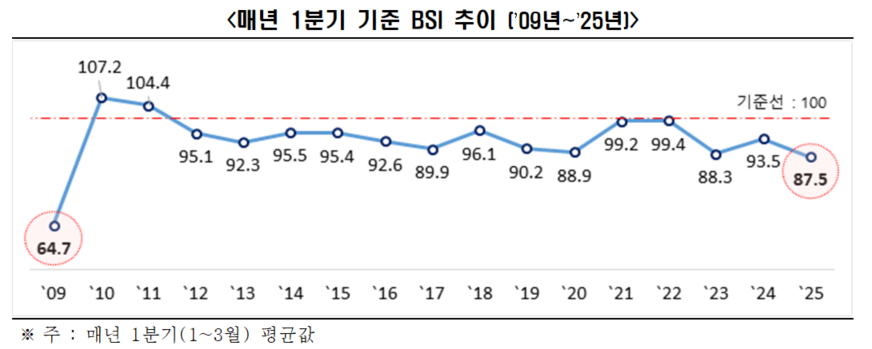

- 매년 1분기 기준, 올해 1분기 BSI(87.5), 금융위기(‘09.1분기, 64.7) 이후 최저

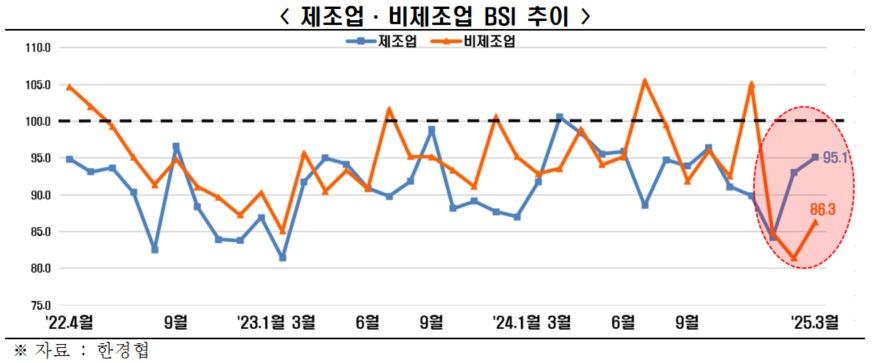

- [업종별 BSI] 제조업(95.1)·비제조업(86.3) 올해 들어 동반부진 지속

* 비제조업 BSI 올해 3개월 연속 80대 (84.9(‘25.1월)→81.4(2월)→86.3(3월))

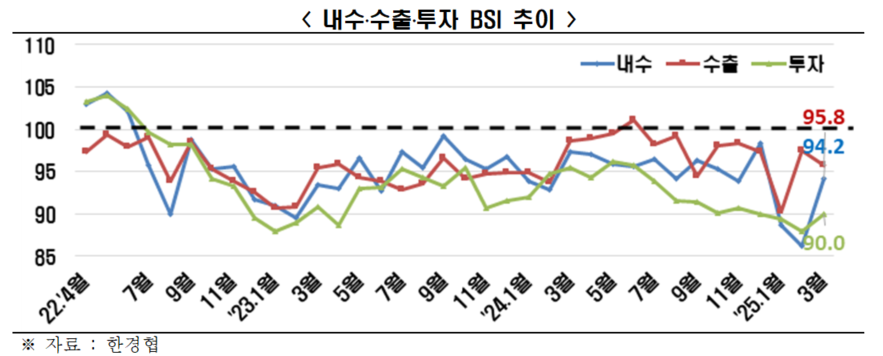

- [부문별 BSI] 내수(94.2)․수출(95.8)․투자(90.0), 작년 7월 이후 9개월 연속 트리플 악화

- 내수부진·수출 불확실성 확대, 이중고 해결 위한 입법·통상 지원 필요

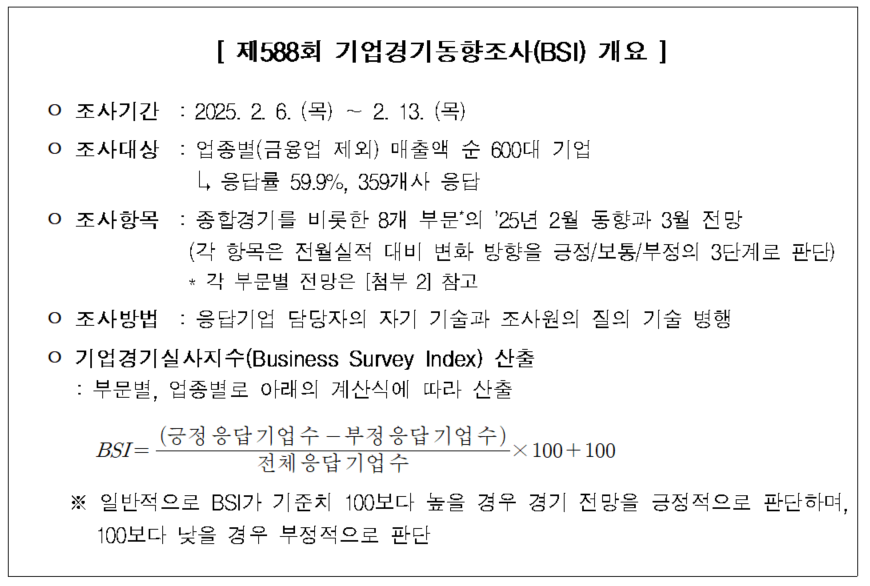

한국경제인협회(이하 한경협)가 매출액 기준 600대 기업을 대상으로 기업경기실사지수(Business Survey Index, 이하 BSI)를 조사한 결과, 2025년 3월 BSI 전망치는 90.8을 기록하면서, 2022년 4월(99.1)부터 기준선 100주1)을 3년 연속 하회했다. BSI는 지난 2월에 이어 역대 최장기 연속 부진을 경신하고 있다.

* 주1) BSI가 100보다 높으면 전월 대비 긍정 경기 전망, 100보다 낮으면 부정 경기 전망

2월 BSI 실적치는 91.1로 조사되었다. 실적치 역시 2022년 2월(91.5)부터 3년 1개월 연속 부진으로 나타나 기업들의 실적 악화가 장기화되고 있다.

올해 1~3월 BSI 전망치를 1분기 기준으로 전환한 후, 이를 과거 1분기 BSI 전망치와 비교해 보면, 2025년 1분기 BSI 전망치는 87.5로, 글로벌 금융위기 당시인 2009년 1분기(64.7) 이후 최저치를 기록했다.

업종별 3월 경기전망은 제조업(95.1)과 비제조업(86.3)의 동반 부진이 예상된다. 제조업 BSI(95.1)주2)는 2024년 4월(98.4)부터 1년 연속, 비제조업 BSI(86.3)는 올해 들어 1월(84.9)부터 3개월 연속주3)기준선 아래에 머물렀다.

* 주2) 제조업 BSI 전망치 :100.5(’24.3월) 98.4(4월) 95.5(5월) 95.9(6월) 88.5(7월) 94.8(8월) 93.9(9월) 96.4(10월) 91.1(11월) 89.9(12월) 84.2(’25.1월) 93.0(2월) 95.1(3월)

* 주3) 비제조업 BSI 전망치 :105.1(’24.12월) 84.9(’25.1월) 81.4(2월) 86.3(3월)

제조업 세부 업종(총 10개) 중에서는 반도체 장비 등이 포함된 ▸일반ˑ정밀기계 및 장비(110.5)와 반도체가 포함된 ▸전자 및 통신장비(105.6)가 긍정 전망을 보이며 반도체 경기가 호조를 보일 것으로 전망되며, ▸비금속 소재 및 제품(108.3) 또한 업황 개선이 전망된다.

반면 ▸섬유·의복 및 가죽·신발(73.3) ▸자동차 및 기타운송장비(88.2)▸금속 및 금속가공 제품(89.7) ▸식음료 및 담배(94.7) ▸석유정제 및 화학(96.3)은 기준선 아래를 맴돌았다. 의약품 등 나머지 2개 업종주4)은 기준선 100에 걸쳤다.

* 주4) ▸의약품 ▸목재·가구 및 종이

한경협은 미국 트럼프 정부의 관세 부과가 예상되는 ▸금속 및 금속가공 제품(89.7), ▸자동차 및 기타운송장비(88.2) 등을 중심으로 부정적 심리가 우세했다고 밝혔다. 특히, 철강이 포함된 ▸금속 및 금속가공 제품주5)은 2024년 6월부터 10개월 연속 기준선(100)을 하회하고 있다.

* 주5) ▸금속 및 금속가공 제품 BSI 전망치 : 100.0(’24.5월) 91.2(6월) 75.0(7월) 82.1(8월) 93.3(9월) 90.0(10월) 85.2(11월) 83.3(12월) 82.8(’25.1월) 68.0(2월) 89.7(3월)

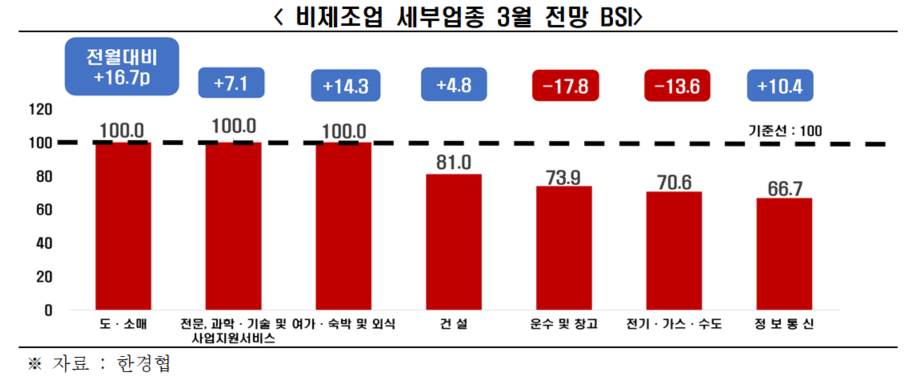

비제조업 세부 업종(총 7개)은 정보통신(66.7)을 비롯해 ▸전기·가스·수도(70.6) ▸운수 및 창고(73.9) ▸건설(81.0) 등의 업황 악화가 전망된다. 도․소매 등 나머지 3개 업종주6)은 기준선(100.0)에 걸쳤다. 특히, 건설 BSI는 2022년 9월(102.7) 이후 2년 6개월 연속 부진주7)한 것으로 나타났다.

* 주6) ▸도ˑ소매 ▸전문,과학ˑ기술 및 사업지원서비스 ▸여가ˑ숙박 및 외식

* 주7) ▸건설 BSI 전망치 : 102.7(’22.9월) 91.1(10월) 87.8(11월) 74.4(12월) 73.8(’23.1월) 84.1(2월) 90.2(3월) ..... 90.7(’24.10월) 93.0(11월) 95.5(12월) 68.2(’25.1월) 76.2(2월) 81.0(3월)

한경협은 건설투자주8) 침체 장기화는 소비심리 위축주9)과 맞물리면서, 국내 내수시장의 회복에 부정적인 영향을 미치고 있다고 보았다.

* 주8) 건설투자기성부문(통계청,동기비,%):2.8(’22년)→ 7.3(’23년)→ 4.1(’24.1Q)→ △3.0(’24.2Q)→ △9.6(’24.3Q)→ △9.9(’24.10월)→ △12.5(’24.11월)→ △8.3(’24.12월)

* 주9) 소비자심리지수(한국은행): 101.8(’24.10월)→ 100.7(11월)→ 88.2(12월)→ 91.2(’25.1월)

3월 조사 부문별 BSI는 모든 부문주10) 주11)에서 부정적으로 전망됐다. 내수, 수출, 투자의 트리플 악화는 작년 7월 이후 9개월 연속 지속 중이다.

* 주10) ▸투자 90.0 ▸고용 93.3 ▸자금사정 93.6 ▸채산성 93.6 ▸내수 94.2 ▸수출 95.8 ▸재고 101.9

* 주11) 재고는 기준선 100을 상회할 경우 부정 전망

이상호 한경협 경제산업본부장은 “소비·투자 부진이 장기화되는 가운데, 물가 불안, 대외 불확실성 고조로 내수·수출의 이중고가 우려되는 상황”이라며 “임시투자세액공제 대상범위 확대(대기업 포함) 등 국내 투자를 촉진하는 내수 진작책과 함께, 관세 등 통상 리스크를 줄이기 위한 민관 공동 협력 체계를 긴밀히 구축해 나갈 필요가 있다”라고 주장했다.

※ [첨부 1] 업종별 전망(종합경기)

※ [첨부 2] 부문별 전망

※ [별첨] 통계편