보도자료·발표문

12월 전망 기업경기동향조사(BSI)

|

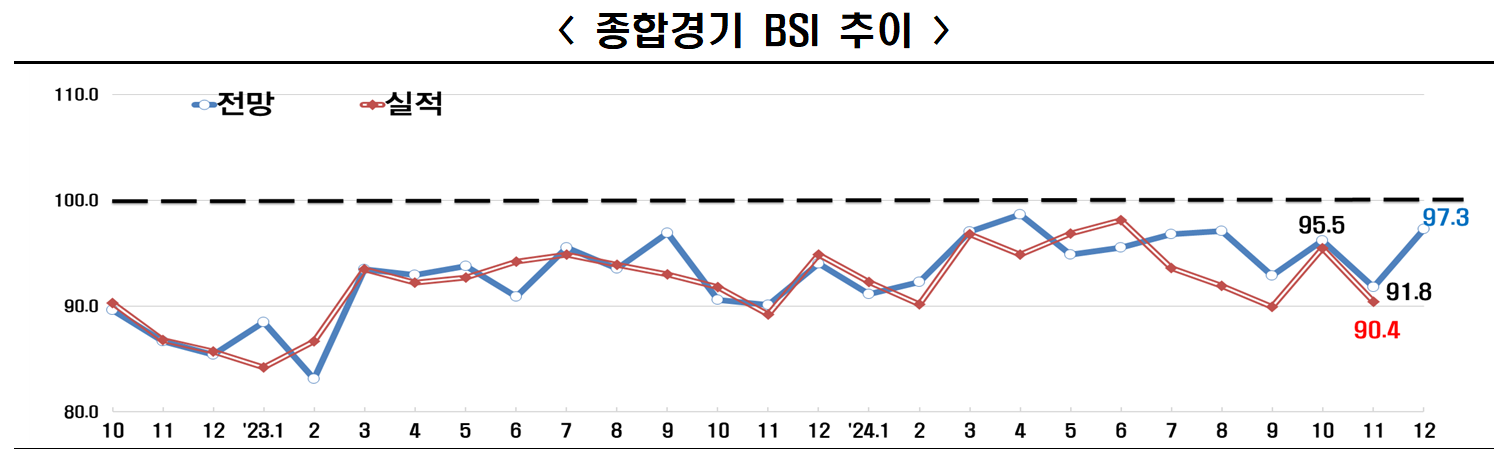

12월 BSI 97.3, 역대 최장기 부진

- 종합경기 전망 BSI(97.3), ’22.4월(99.1)부터 33개월 연속 부진

* BSI 전망치 연속 33개월 부진 : 부정적 전망치가 연속된 기간으로는 역대 최장

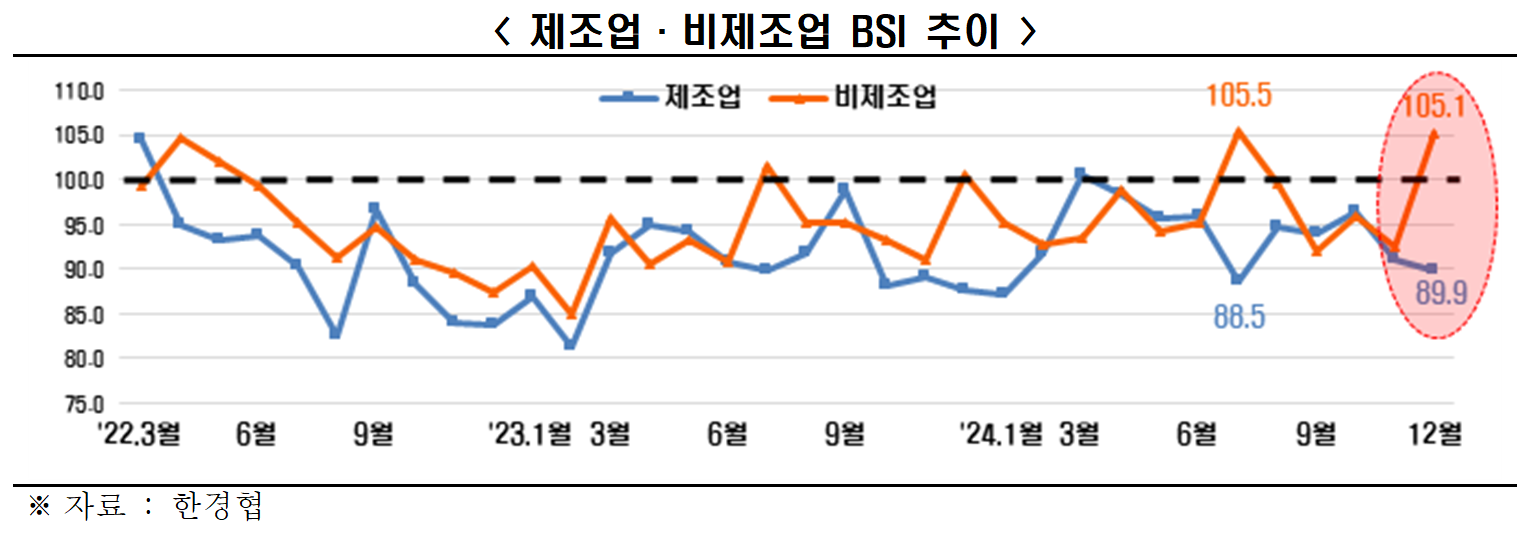

- [업종별 BSI] 제조업(89.9)‧비제조업(105.1) 업종별 전망 교차

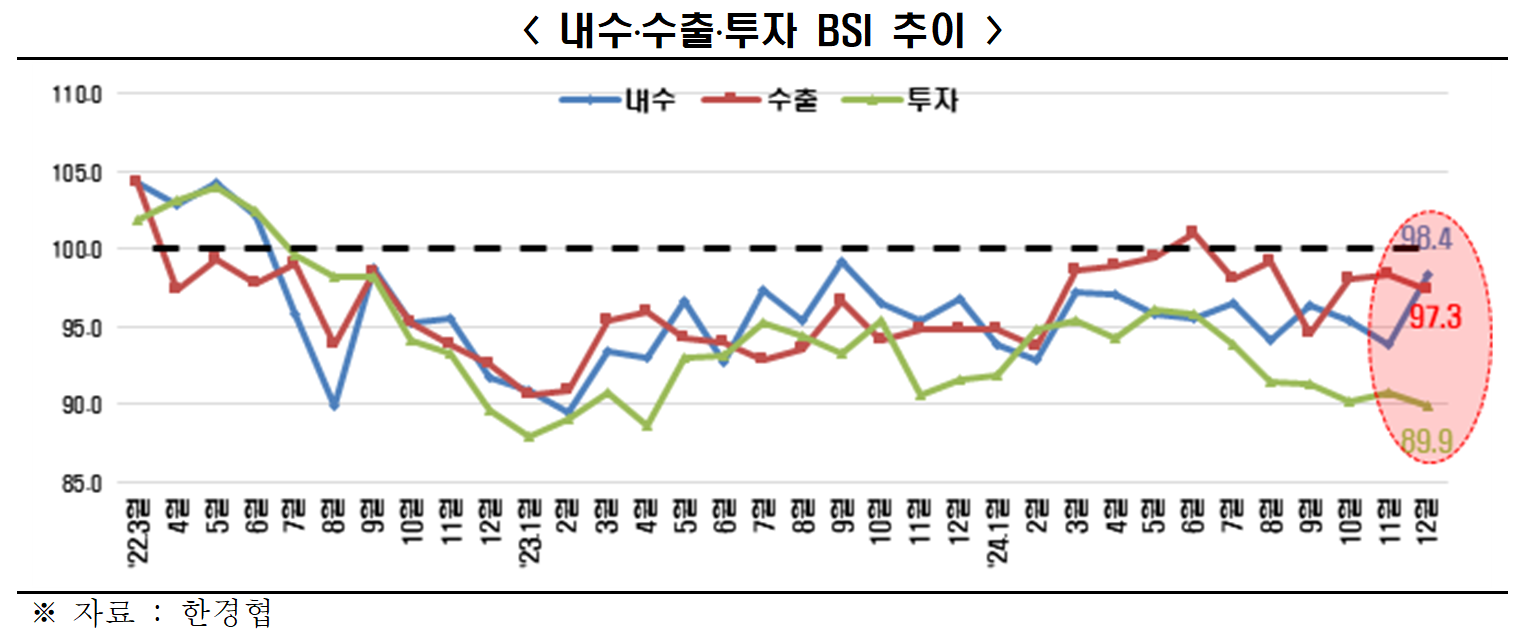

- [부문별 BSI] 내수(98.4)‧수출(97.3)‧투자(89.9), 6개월 연속 트리플 악화

* [투자] ’23.4월(88.6) 이후 20개월만 최저치 기록하며 투자심리 악화 지속

- 한국 기업 한계 상황, 상법 개정 등 기업 불확실성을 높이는 규제입법 지양해야

* 유가증권시장 기준 국내 17개 산업 중 12개 산업이 ’24.3분기 영업이익 감소

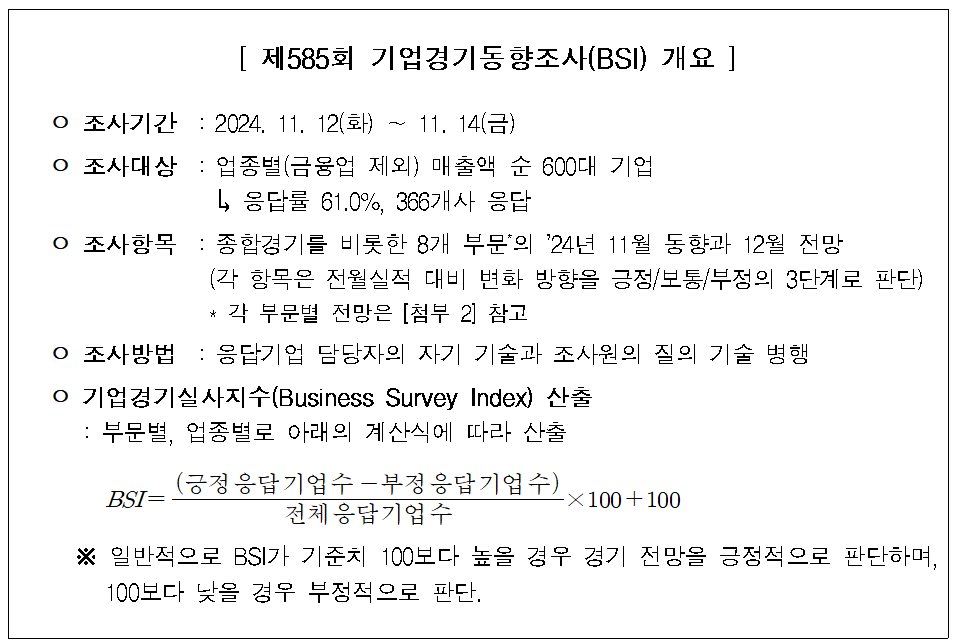

한국경제인협회(이하 한경협)가 매출액 기준 600대 기업을 대상으로 기업경기실사지수(Business Survey Index)를 조사한 결과, 2024년 12월 BSI 전망치는 97.3을 기록했다.

BSI 전망치는 2022년 4월(99.1)부터 기준선 100주1)을 33개월 연속 하회함으로써 기업들의 경기심리 부진이 장기화되고 있다.

BSI 전망치가 기준선 100을 33개월 연속 하회한 것은 1975년 1월 기업경기동향조사(BSI)가 시작된 이래 역대 최장기 연속 부진을 보인 것으로 2018년 6월(95.2)부터 2021년 2월(96.6)까지와 이번 2022년 4월(99.1)부터 2024년 12월(97.3)까지 단 두 차례만 33개월간 연속 부진을 기록했다.

* 주1) BSI가 100보다 높으면 전월 대비 긍정적 경기 전망, 100보다 낮으면 전월 대비 부정적 경기 전망

12월 경기 전망은 업종별로 희비가 교차했다. 제조업 BSI주2)은 89.9를 기록, 올해 7월(88.5) 이후 5개월 만에 90선을 밑돌았다. 한경협은 내수 침체 장기화의 영향으로 제조업 제품의 국내 공급주3)이 5분기 연속 감소하는 등 제조업 경기심리가 악화되고 있다고 밝혔다.

* 주2) 제조업 BSI 전망치 :88.5(7월), 94.8(8월), 93.9(9월), 96.4(10월), 91.1(11월), 89.9(12월)

* 주3) 제조업 국내공급지수(통계청,전년동기비,%) : 1.0(’23.1Q)→ 0.0(’23.2Q)→ -2.9(’23.3Q)→ -2.8(’23.4Q)→ -2.4(’24.1Q)→ -2.3(’24.2Q)→ -0.4(’24.2Q)

비제조업 BSI주4)은 전월대비 12.6포인트 상승한 105.1로, 지난 7월 이후 5개월만에 긍정 전환에 성공했다. 한경협은 연말 특수 및 난방 수요 증가로 인한 업계 기대감이 전망치에 반영되고 있는 것으로 풀이했다.

* 주4) 비제조업 BSI 전망치 : 105.5(7월), 99.5(8월), 91.9(9월), 96.0(10월), 92.5(11월), 105.1(12월)

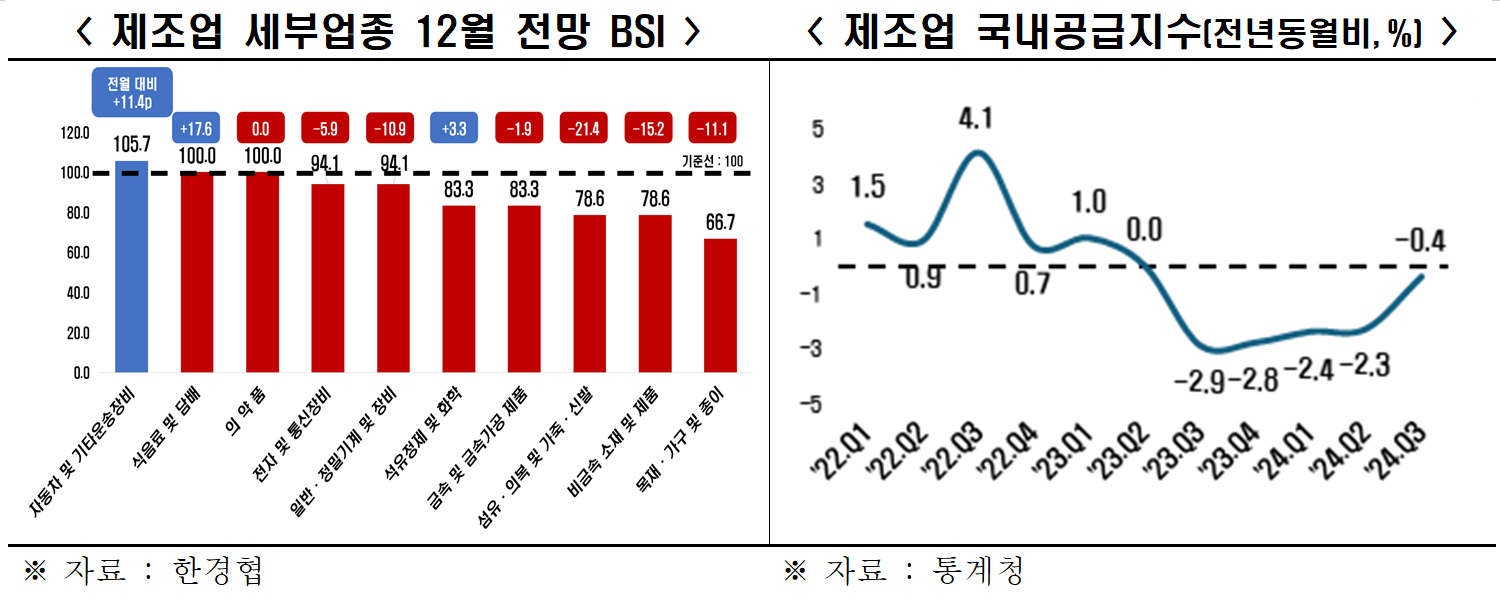

제조업 세부 업종(총 10개) 중에서는 ▸자동차 및 기타운송장비(105.7)가 유일하게 호조 전망을 보였다. 기준선 100에 걸친 ▸식음료 및 담배(100.0) ▸의약품(100.0)을 제외한 제외한 나머지 7개 업종주5)은 업황 악화가 전망된다.

* 주5) ▸목재·가구 및 종이(66.7) ▸섬유·의복 및 가죽·신발(78.6) ▸비금속 소재 및 제품(78.6) ▸석유정제 및 화학(83.3) ▸금속 및 금속가공 제품(83.3) ▸전자 및 통신장비(94.1) ▸일반·정밀기계 및 장비(94.1)

한경협은 반도체가 포함된 전자 및 통신장비(94.1)가 기준선을 하회한 것은 가전 등 소비재 수요 부진과 중국의 D램 생산능력 확대로 반도체 가격 하락 전망주6) 등이 겹치며 경기심리가 위축됐다고 보았다.

* 주6) 2025년 D램 가격 `24.10월 대비 5~10% 하락할 것으로 전망(트렌스포트, ‘24.10월)

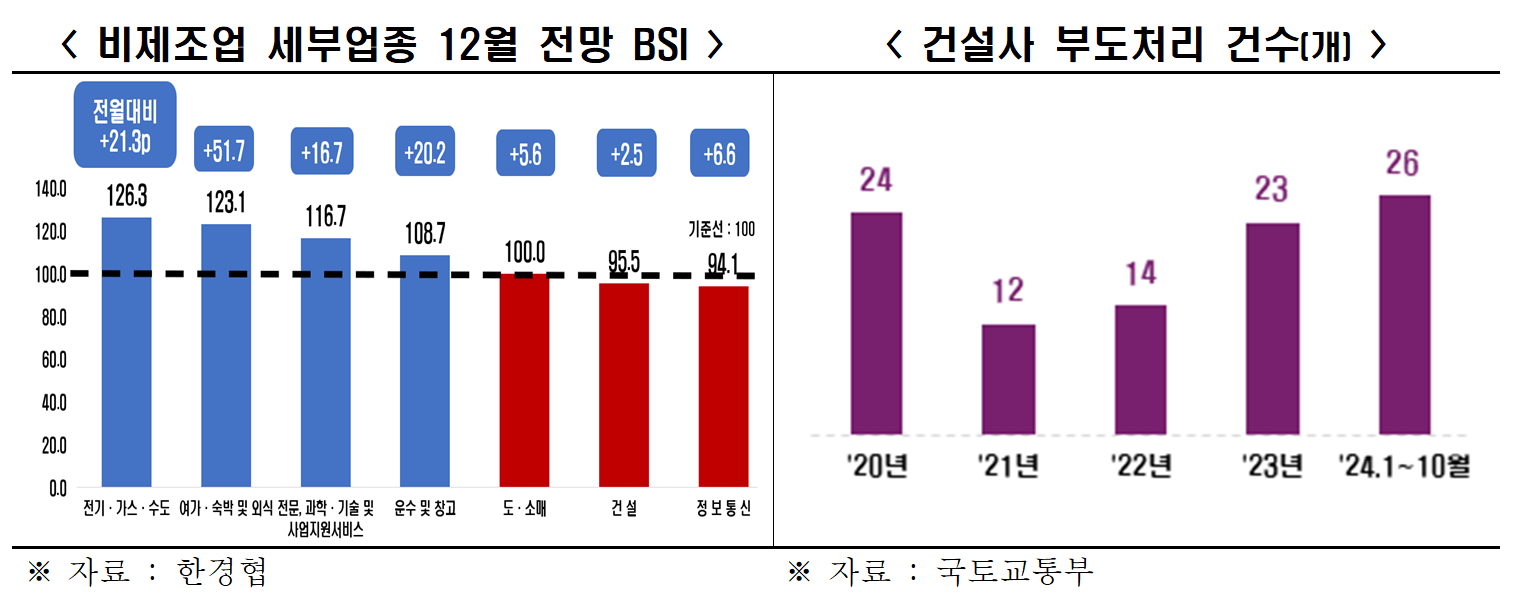

비제조업 세부 업종(총 7개) 중에서는 ▸전기․가스․수도(126.3) ▸여가․숙박 및 외식(123.1) ▸전문, 과학·기술 및 사업지원서비스(116.7) ▸운수 및 창고(108.7)가 호조전망을 보였다. 기준선 100에 걸친▸도․소매(100)를 제외한 2개 업종주7)은 업황 악화가 전망된다.

* 주7) ▸정보통신(94.1) ▸건설(95.5)

한경협은 계절적 수요 증가가 기대되는 전기‧가스‧수도업과 연말휴가 특수가 예상되는 여가․숙박․외식업 및 운수업을 중심으로 비제조업 심리가 개선될 것으로 내다봤다.

12월 조사 부문별 BSI는 모든 부문에서 부정적으로 전망(▸내수 98.4 ▸자금사정 97.5 ▸수출 97.3 ▸채산성 95.9 ▸고용 94.3 ▸투자 89.9 ▸재고 104.6주8))됐다. 내수(98.4)․수출(97.3)·투자(89.9)는 2024년 7월 이후 6개월 연속 동반 부진했다.

* 주8) 재고는 기준선 100을 상회할 경우 부정적 전망(재고 과잉)을 의미

특히, 투자 BSI(89.9)는 2023년 4월(88.6) 이후 20개월만에 최저치를 기록하면서 기업의 투자 심리가 좀처럼 회복되지 못하는 모습을 보였다.

특히, 투자 BSI(89.9)는 2023년 4월(88.6) 이후 20개월만에 최저치를 기록하면서 기업의 투자 심리가 좀처럼 회복되지 못하는 모습을 보였다.

이상호 한경협 경제산업본부장은 “대외리스크 확대와 내수 부진이 겹치면서 올해 3분기 국내 17개 산업 중 12개 영업이익이 감소주9) 상태인 것으로 나타났다”라며 “현재 우리 기업들은 경영실적 악화로 한계주10)에 봉착한 것으로 보인다.”고 우려하면서 “지금은 상법 개정 등 기업 경영의 불확실성을 크게 가중시키는 각종 규제 입법보다 경제 살리기를 위한 대안 마련에 집중할 때”라고 주장했다.

* 주9) `24년 3분기 영업이익이 감소한 업종 12개(유가증권시장 기준, 전기비, KRX) : ▸건설 ▸비금속광물 ▸서비스 ▸운수장비 ▸유통 ▸의료정밀 ▸전기가스 ▸전기전자 ▸종이목재 ▸철강금속 ▸통신 ▸화학`24년 3분기 영업이익이 증가한 업종 5개(유가증권시장 기준, 전기비, KRX) : ▸기계 ▸섬유의복 ▸운수창고 ▸음식료 ▸의약품

* 주10) `24년 3분기 영업이익 △18.0% 감소, 순이익 △14.7% 감소(상장사 706개사, 전기비)

※ [첨부 1] 업종별 전망(종합경기)

※ [첨부 2] 부문별 전망

※ [첨부 3] 통계편: 별도 파일