보도자료·발표문

url복사

11월 전망 기업경기동향조사(BSI)

|

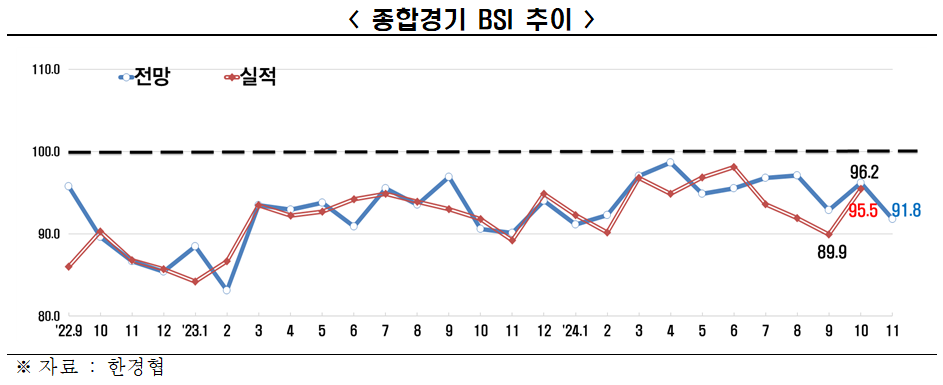

11월 BSI 91.8, 전월(96.2) 대비 △4.4 포인트 하락(13개월만 최대 낙폭)

- 종합경기전망 BSI(91.8), ’22.4월(99.1)부터 32개월 연속 부진

* 전월 대비 △4.4p 하락, ‘23.10월 △6.3p(96.9→90.6) 이후 1년 1개월만에 낙폭 최대

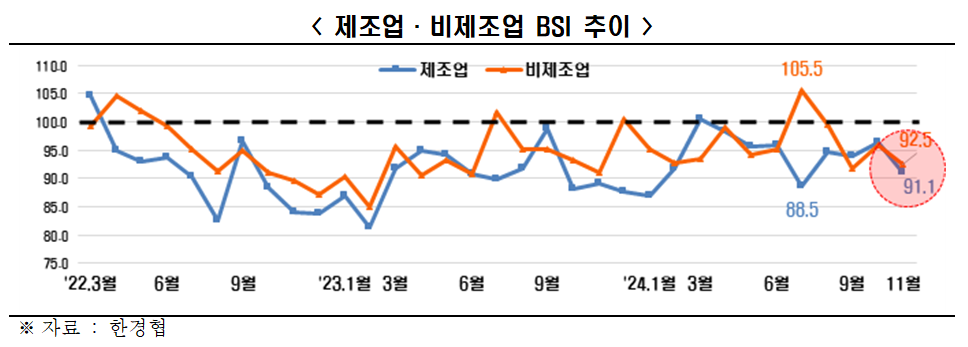

- [업종별 BSI] 제조업(91.1)·비제조업(92.5) 4개월 연속 동반 부진

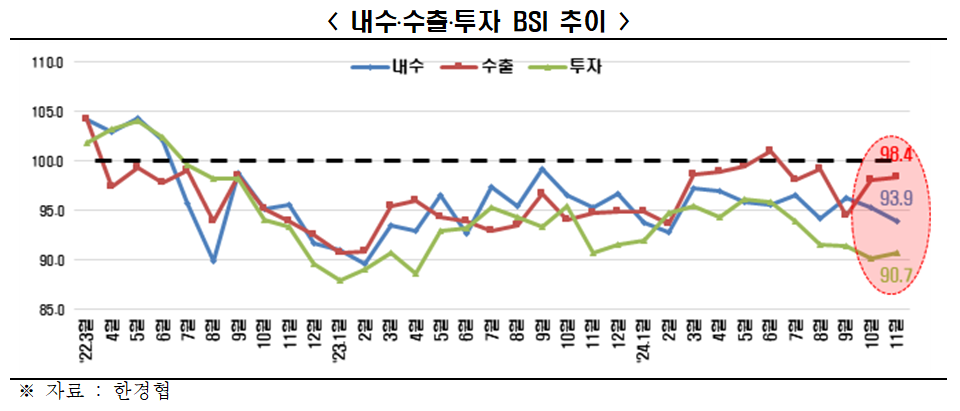

- [부문별 BSI] 내수(93.9)․수출(98.4)·투자(90.7), 5개월 연속 트리플 악화

- 기업심리 진작위해 규제 입법 지양‧투자 인센티브 강화 필요

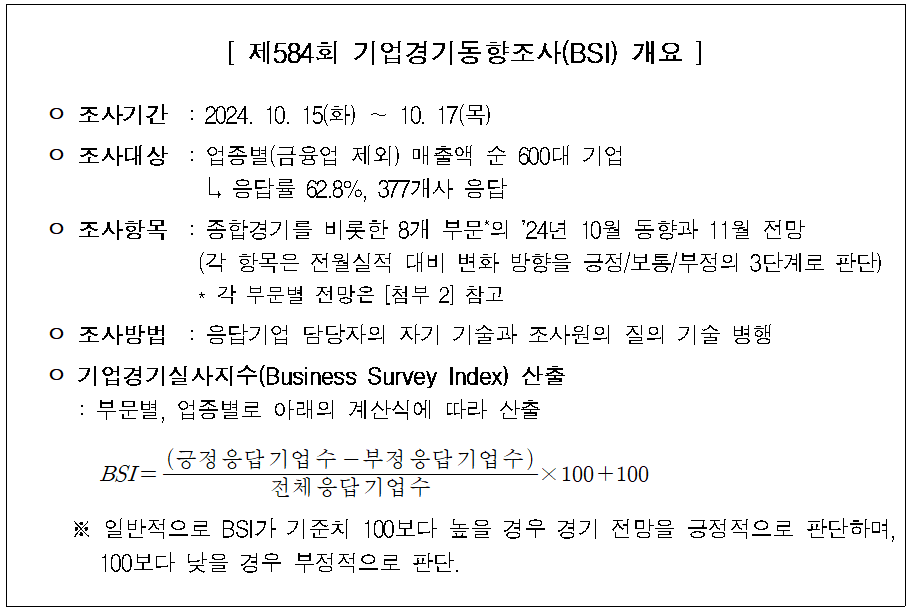

한국경제인협회(이하 한경협)가 매출액 기준 600대 기업을 대상으로 기업경기실사지수(Business Survey Index, 이하 ‘BSI’)를 조사한 결과, 2024년 11월 BSI 전망치는 91.8을 기록했다. 이는 전월(96.2) 대비 4.4p 하락한 수치로, 2023년 10월(△6.3p)주1) 이후 13개월만에 최대 낙폭을 보였다.

BSI 전망치는 2022년 4월(99.1)부터 기준선 100주2)을 32개월 연속 하회함으로써, 기업들의 경기심리 부진이 장기화되고 있다.

* 주1) △6.3p = 96.9(‘23.9월 BSI) - 90.6(‘23.10월 BSI)

* 주2) BSI가 100보다 높으면 전월 대비 긍정적 경기 전망, 100보다 낮으면 전월 대비 부정적 경기 전망

10월 BSI 실적치는 95.5로 조사되었다. 이는 2022년 2월(91.5)부터 33개월 연속 부진한 것으로, 기업들의 실적 악화가 장기화되는 모습이다.

업종별 11월 경기 전망은 제조업(91.1)과 비제조업(92.5)의 동반 부진이 예상된다. 제조업 BSI주3)는 올해 3월(100.5) 기준선 100을 일시적으로 초과한 이후, 4월(98.4)부터 다시 8개월 연속 기준선 아래에 머무르고 있다. 비제조업 BSI주4)는 올해 7월(105.5) 기준선 100을 초과한 이후 4개월 연속 기준선에 못 미쳤다.

* 주3) 제조업 BSI 전망치 :100.5(’24.3월), 98.4(4월), 95.5(5월), 95.9(6월), 88.5(7월), 94.8(8월), 93.9(9월), 96.4(10월), 91.1(11월)

* 주4) 비제조업 BSI 전망치 : 105.5(7월), 99.5(8월), 91.9(9월), 96.0(10월), 92.5(11월)

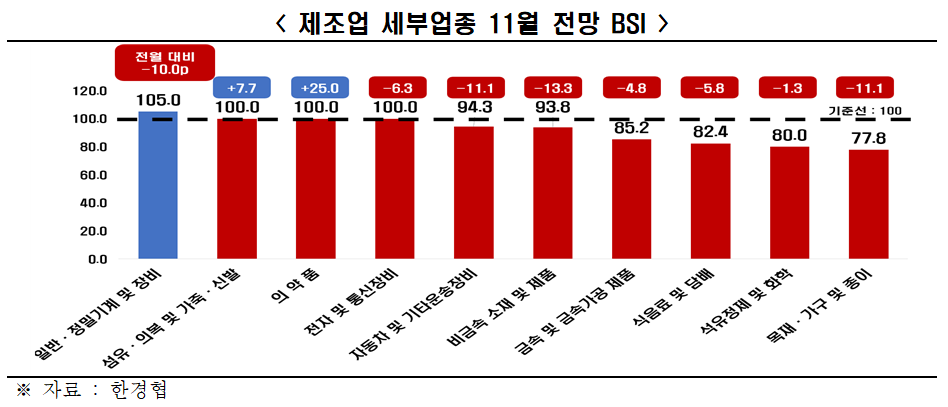

제조업 세부 업종(총 10개) 중에서는 ▸일반‧정밀기계 및 장비(105.0)가 유일하게 호조 전망을 보였다. 기준선 100에 걸친 ▸섬유·의복 및 가죽·신발(100.0) ▸의약품(100.0) ▸전자 및 통신장비(100.0)를 제외한 나머지 6개 업종주5)은 업황 악화가 전망된다.

* 주5) ▸목재·가구 및 종이(77.8)▸석유정제 및 화학(80.0)▸식음료 및 담배(82.4)▸금속 및 금속가공 제품(85.2)▸비금속 소재 및 제품(93.8)▸자동차 및 기타운송 장비(94.3)

한경협은 반도체와 관련 부품이 포함된 “일반․정밀기계 및 장비(105.0)”와 “전자 및 통신장비(100.0)”가 기준선 이상으로 나타나 관련 업종의 수출 증가세주6)는 당분간 유지될 것으로 보이지만, 자동차, 석유화학, 식음료 등 상당수 업종은 중동 등 글로벌 지정학적 리스크 확대와 내수위축주7) 등의 여파로 부진할 것으로 풀이했다.

* 주6) 반도체 수출 증감률(산업부·KITA,전년동월비):56.2%(’24.1월)→ 66.7%(2월)→ 35.7%(3월)→ 56.1%(4월)→ 54.4%(5월)→ 50.9%(6월)→ 50.2%(7월)→ 38.8%(8월)→ 37.1%(9월)

* 주7) 소매판매액지수(통계청, 전년동월비, %) : △3.3%(’24.1월)→ 0.8%(2월)→ △3.4%(3월)→ △2.0%(4월)→ △2.8%(5월)→ △3.6%(6월)→ △2.2%(7월)→ △1.3%(8월)

* 주7) 소매판매액지수(통계청, 전년동월비, %) : △3.3%(’24.1월)→ 0.8%(2월)→ △3.4%(3월)→ △2.0%(4월)→ △2.8%(5월)→ △3.6%(6월)→ △2.2%(7월)→ △1.3%(8월)

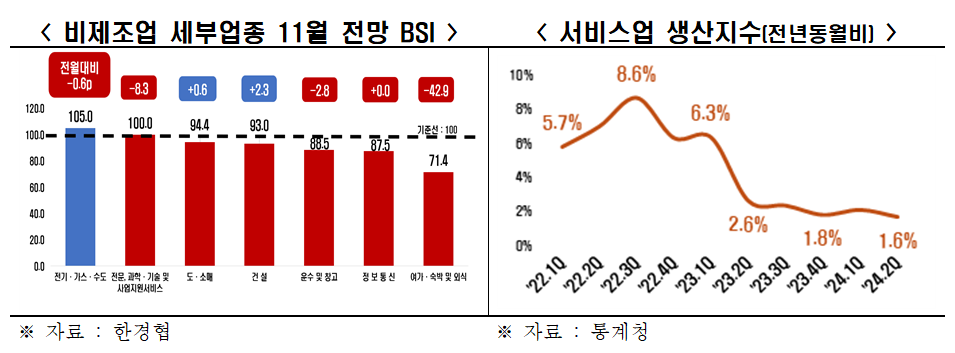

비제조업 세부 업종(총 7개) 중에서는 ▸전기․가스․수도(105.0)가 유일하게 호조 전망을 보였다. 기준선 100에 걸친 ▸전문, 과학·기술 및 사업지원서비스(100.0)를 제외한 나머지 5개 업종주8)은 업황 부진이 예상된다.

* 주8) ▸여가․숙박 및 외식(71.4) ▸정보통신(87.5) ▸운수 및 창고(88.5)▸건설(93.0)▸도․소매(94.4)

한경협은 계절적 수요의 수혜가 전망되는 전기‧가스를 제외하면 서비스업 전체적으로 내수침체 영향주9)에 대한 우려가 큰 상황이라고 풀이했다.

* 주9) 서비스업 생산지수(통계청, 전년동기비, %) : 8.6(’22.3Q)→ 6.3(’22.4Q)→ 6.3(’23.1Q)→ 2.6(’23.2Q)→ 2.3(’23.3Q)→ 1.8(’23.4Q)→ 2.1(’24.1Q)→ 1.6(’24.2Q)

11월 조사 부문별 BSI는 모든 부문에서 부정적 전망(▸수출98.4 ▸고용95.8 ▸자금사정95.5 ▸채산성94.2 ▸내수 93.9 ▸투자90.7 ▸재고106.1주10))으로 나타났다. 내수(93.9)․수출(98.4)·투자(90.7)는 2024년 7월 이후 5개월 연속 동반 부진했다.

* 주10) 재고는 기준선 100을 상회할 경우 부정적 전망(재고 과잉)을 의미

수출(98.4)은 10월(98.1) 대비 0.3포인트 상승한 반면, 내수(93.9)는 10월(95.4) 대비 1.5포인트 하락하면서 수출과 내수의 격차는 확대(2.7p→4.5p)되는 모습이다. 투자(90.7)는 전체 7개 조사부문주11)을 통틀어 가장 낮은 수치로 기업들의 투자심리가 매우 부진한 것으로 나타났다.

* 주11) 수출98.4 ▸고용95.8 ▸자금사정95.5 ▸채산성94.2 ▸내수 93.9 ▸투자90.7 ▸재고106.1

이상호 한경협 경제산업본부장은 “한은의 정책금리 조정주12)에도 불구하고 내수 부진이 지속되고, 지배구조 규제강화 법안주13) 발의 등으로 기업경영의 불확실성이 크게 가중되고 있다.”라며 “기업들이 본업에 집중하면서 경영권 방어 등 외부 리스크에 역량을 낭비하지 않도록 지배구조 규제(상법개정안 등) 입법을 지양하고 적극적인 투자 인센티브주14)를 강화할 필요가 있다”고 주장했다.

* 주12) 한국은행은 `24.10.11일 기준금리를 3.5%에서 3.25%로 인하

* 주13) 지배구조 규제강화 법안 주요 내용 : 이사의 충실의무 대상 확대, 집중투표제 의무화, 감사위원 분리선임 확대, 권고적 주주제안 도입 등

* 주14) Ex) 통합투자세액공제 대상 자산 확대(토지‧건축물‧항공기 등 포함), 국가전략기술 R&D 및 시설투자세액공제제도 일몰 연장(3년)

[첨부 1] 업종별 전망(종합경기)

[첨부 2] 부문별 전망

[첨부 3] 통계편: 별도 파일