보도자료·발표문

url복사

10월 전망 기업경기동향조사(BSI)

|

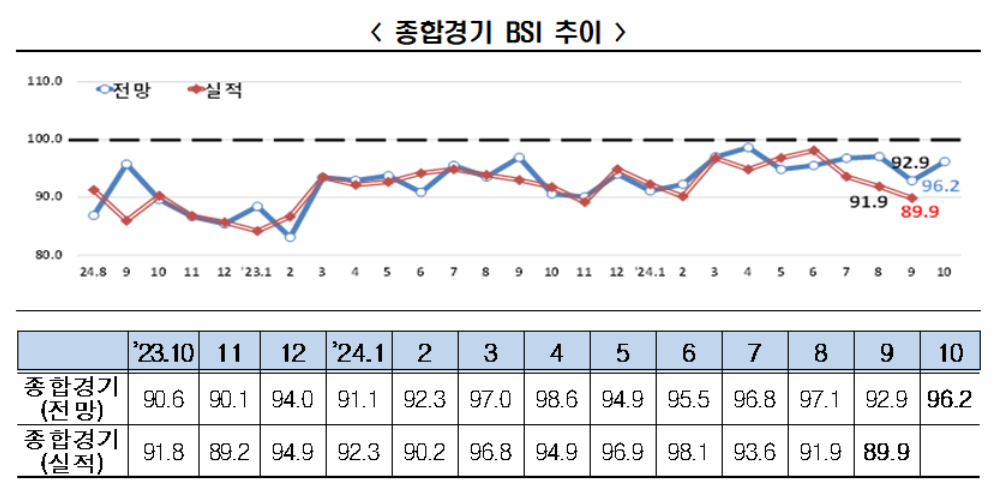

10월 BSI 96.2 부진세 지속, 9월 대비 내수 BSI↓, 수출 BSI↑

- 종합경기 전망 BSI(96.2), ’22.4월(99.1) 이후 31개월 연속 부진

* 10월 BSI 지수값은 전월 대비 +3.3p(’24.9월 92.9 → ’24.10월 96.2) 상승

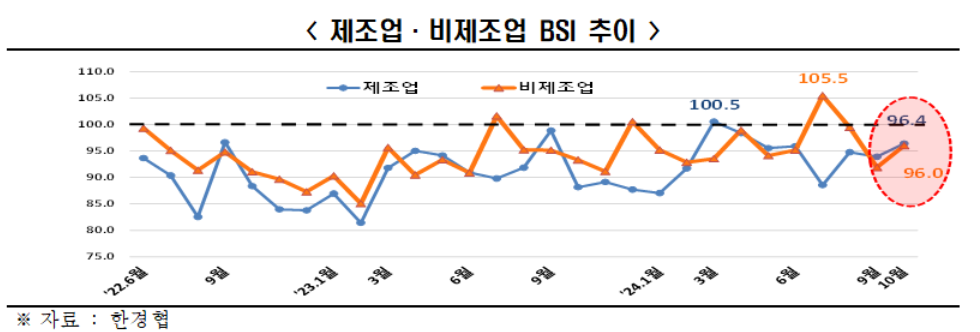

- [업종별 BSI] 제조업(96.4)·비제조업(96.0) 3개월 연속 동반 부진

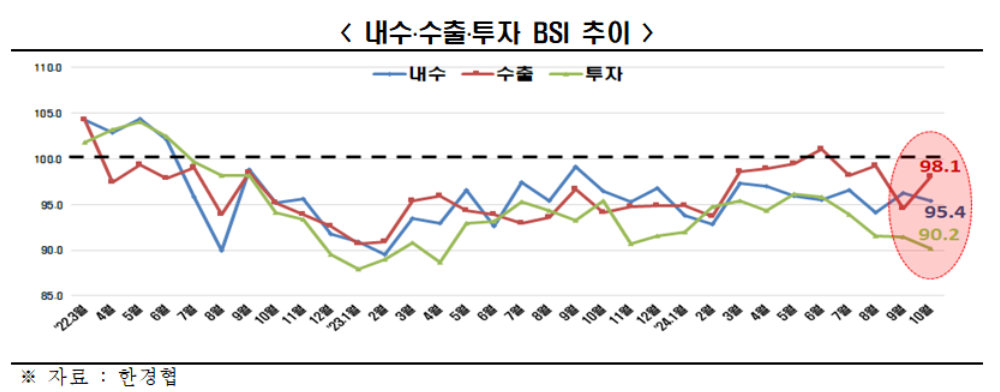

- [부문별 BSI] 내수(95.4)·수출(98.1)·투자(90.2) 4개월 연속 트리플 악화

* 내수 반락(’24.9월 96.3→ 10월 95.4) vs 수출 반등(’24.9월 94.5 → 10월 98.1)

* 투자(90.2)는 ’23년 4월(88.6) 이후 18개월 만에 최저치

- 내수·투자 진작 위해 금리 안정화와 규제 입법(지배구조 규제 등) 지양 필요

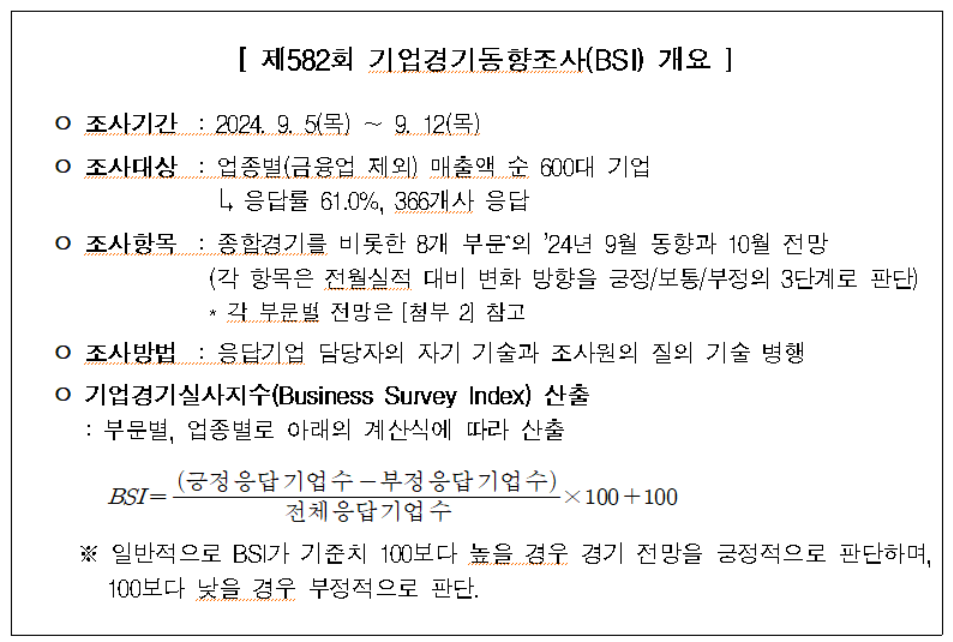

한국경제인협회(이하 한경협)가 매출액 기준 600대 기업을 대상으로 기업경기실사지수(Business Survey Index)를 조사한 결과, 2024년 10월 BSI 전망치는 96.2를 기록했다. BSI 전망치는 지난 9월(92.9) 대비로는 3.3p 반등했지만 2022년 4월(99.1)부터 기준선 100주1)을 31개월 연속 하회하고 있다.

* 주1) BSI가 100보다 높으면 전월 대비 긍정적 경기 전망, 100보다 낮으면 전월 대비 부정적 경기 전망

9월 BSI 실적치는 89.9로 조사되었다. 2022년 2월(91.5)부터 32개월 연속 부진으로 나타나 기업들의 실적 악화가 장기화되는 모습이다.

업종별 10월 경기 전망은 제조업(96.4)과 비제조업(96.0)의 동반 부진이 예상된다. 제조업 BSI주2)는 올해 3월(100.5) 기준선 100을 초과한 이후, 4월(98.4)부터 7개월 연속 기준선 아래에 머무르고 있다. 비제조업 BSI주3)는 올해 7월(105.5) 기준선 100을 초과한 이후 3개월 연속 기준선에 못 미쳤다.

* 주2) 제조업 BSI 전망치: 100.5(’24.3월), 98.4(4월), 95.5(5월), 95.9(6월), 88.5(7월), 94.8(8월), 93.9(9월), 96.4(10월)

* 주3) 비제조업 BSI 전망치: 105.5(7월), 99.5(8월), 91.9(9월), 96.0(10월)

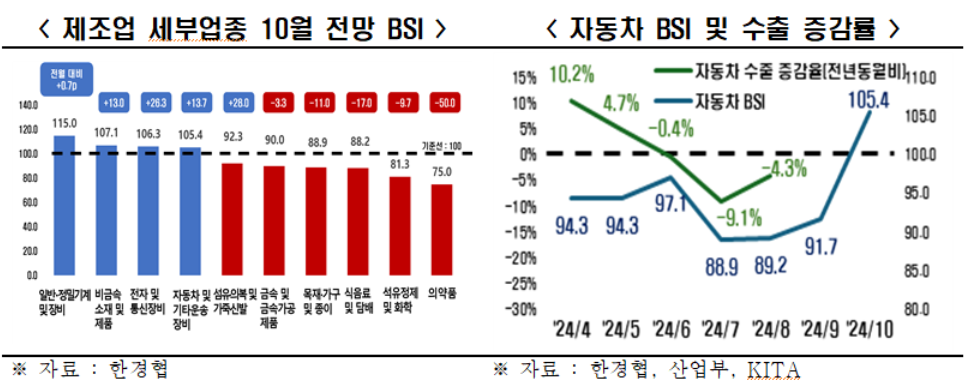

10월 제조업 전망은 세부 업종(총 10개)의 수출 분야에 따라 전망이 크게 엇갈렸다. ▸일반‧정밀기계 및 장비(115.0) ▸비금속 소재 및 제품(107.1) ▸전자 및 통신장비(106.3) ▸자동차 및 기타운송장비(105.4) 등 4개 업종은 호조 전망을 보였다. 이를 제외한 나머지 6개 업종주4)은 업황 악화가 전망된다.

* 주4) ▸섬유·의복 및 가죽·신발(92.3) ▸금속 및 금속가공 제품(90.0) ▸목재·가구 및 종이(88.9) ▸식음료 및 담배(88.2) ▸석유정제 및 화학(81.3) ▸의약품(75.0)

한경협은 제조업 BSI는 반도체가 포함된 “전자 및 통신장비(106.3)”, 반도체 부품의 “일반·정밀기계 및 장비(115.0)”가 호조로 전망돼 반도체 수출 강세주5)가 지속될 것으로 보이며, “자동차 및 기타운송장비(105.4)”가 7개월 만에 기준선 100을 돌파주6)하며 자동차 수출주7) 역시 반등이 기대된다. 반면, 이외의 업종은 고금리 장기화 및 내수 위축의 여파주8) 등으로 부정적 전망이 나타난 것으로 추정했다.

* 주5) 반도체 수출 증감률(산업부·KITA, 전년동월비): 56.2%(’24.1월) → 66.7%(2월) → 35.7%(3월) → 56.1%(4월) → 54.4%(5월) → 50.9%(6월) → 50.2%(7월) → 38.8%(8월)

* 주6) 자동차 및 기타운송장비 BSI 전망치: 110.0(’24.3월) → 94.3(4월) → 94.3(5월) → 97.1(6월) → 88.9(7월) → 89.2(8월) → 91.7(9월) → 105.4(10월)

* 주7) 자동차 수출 증감률(산업부·KITA, 전년동월비):24.7%(’24.1월) → △7.9%(2월) → △5.0%(3월) → 10.2%(4월) → 4.7%(5월) → △0.4%(6월)→ △9.1%(7월)→ △4.3%(8월)

* 주8) 제조업 국내공급지수(통계청, 동기비):1.8%('22년) → -1.2%('23년) → -2.4%('24.1Q) → -2.3%('24.2Q) → 2.7%('24.7월)

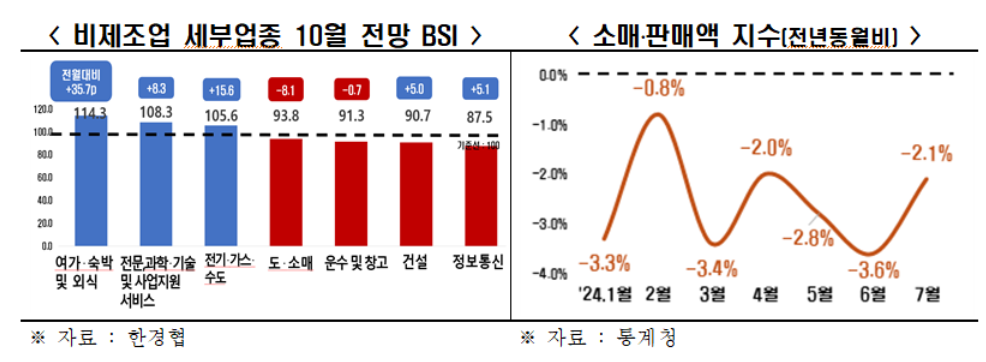

비제조업 세부 업종(총 7개) 중에서는 ▸여가․숙박 및 외식(114.3)▸전문과학․기술 및 사업지원서비스(108.3) ▸전기․가스․수도(105.6)가 호조 전망을 보였으며 나머지 4개 업종주9)은 업황 부진이 예상된다.

* 주9) ▸정보통신(87.5) ▸건설(90.7) ▸운수 및 창고(91.3)▸도․소매(93.8)

한경협은 10월 비제조업 BSI는 여가․숙박 및 외식(114.3) 부문의 호조에도 불구하고 건설경기 불황 지속주10)과 내수침체주11)에 대한 우려가 여전히 커 전체적으로 기준선(100)에 미치지 못했다고 풀이했다.

* 주10) 건설업 고용보험 가입자수 증감(고용부, 전년동월비, 천명) : △2(’24.1월) → △4(2월) → △6(3월) → △7(4월) → △8(5월) → △10(6월) → △12(7월) → △13(8월)

* 주11) 소매판매액지수(통계청, 전년동월비, 불변, %): △3.3%(’24.1월) → △0.8%(2월) → △3.4%(3월) → △2.0%(4월) → △2.8%(5월) → △3.6%(6월) → △2.1%(7월)

10월 조사 부문별 BSI는 모든 부문에서 부정적 전망(▸수출98.1 ▸채산성95.9 ▸고용95.6 ▸내수 95.4 ▸자금사정94.0 ▸투자90.2 ▸재고103.0주12))으로 나타났다. 비록 기준선에는 미치지 못했으나 수출(98.1)은 9월(94.5) 대비 3.6포인트 반등한 반면, 내수(95.4)는 9월(96.3) 대비 0.9포인트 반락했다. 투자(90.2)는 2023년 4월(88.6) 이후 18개월 만에 최저치를 나타냈다. 내수, 수출, 투자의 트리플 부진은 올해 7월 전망 이후 4개월 연속 이어지고 있다.

* 주12) 재고는 기준선 100을 상회할 경우 부정적 전망(재고 과잉)을 의미

한경협은 기업·가계 대출 연체율이 코로나19 시기와 유사한 모습주13),주14)을 보이는 등 투자와 소비 여력이 크게 위축주15)된 상황에서, 지정학적 분쟁 장기화, 미 대선 등 대외 불확실성의 확대로 내수와 투자 부진이 이어지고 있다고 풀이했다.

* 주13) 기업대출 연체율(금감원 금융통계정보시스템, 한경협 계산,%) 0.49(’20.1Q) → 0.37(’21.1Q) → 0.26(’22.1Q) → 0.37(’23.1Q) → 0.48(’24.1Q)

* 주14) 가계대출 연체율(금감원 금융통계정보시스템, 한경협 계산,%) 0.27(‘20.1Q) → 0.18(’21.1Q) → 0.17(’22.1Q) → 0.31(’23.1Q) → 0.37(’24.1Q)

* 주15) 민간소비(한국은행, 전기비, %): 0.1(’23.3Q) → 0.4(4Q) → 0.7(’24.1Q) → △0.2(2Q)

설비투자(한국은행, 전기비, %): △2.0(’23.3Q) → 2.8(4Q) → △2.0(’24.1Q) → △1.2(2Q)

건설투자(한국은행, 전기비, %): 1.9(’23.3Q) → △3.8(4Q) → 3.3(’24.1Q) → △1.7(2Q)

이상호 한경협 경제산업본부장은 “최근 수출의 높은 증가세주16)에도 불구하고 소비 위축 등 길어지는 내수 침체로 4분기 경기회복이 불확실한 상황”이라며 “내수 진작과 투자 확대를 위해 금리 안정화와 함께 기업의 활력을 꺾는 규제(이사의 충실의무 확대, 집중투표제 의무화 등) 입법을 지양할 필요가 있다”고 주장했다.

* 주16) 수출 증감률(산업부, 전년동월비): 11.5%(’24.5월) → 5.6%(6월) → 13.9%(7월) → 11.4%(8월)

[첨부 1] 업종별 전망(종합경기)

[첨부 2] 부문별 전망

[첨부 3] 통계편: 별도 파일