보도자료·발표문

민간부채 부실화 위험 증가와 시사점

|

고금리·고물가 등으로 민간부채 연체율 상승

- ’24.1분기 민간부채 연체율 최근 10년 내 최고, 상반기 기업 파산신청 팬데믹 대비 2배

- 금리인하 현실화時, 기업 이자부담 4.42조원, 가계 이자부담 4.53조원 경감

- 부채리스크 해소 위해 기준금리 인하와 민간부채 총량 관리 노력 병행해야

최근 고물가·고금리 등 복합충격*으로 가계, 기업 등 민간부채 부실화가 위험수준에 도달했다는 분석이 나왔다. 한국경제연구원(한국경제인협회 산하, 이하 ‘한경연’, 원장 정철)은『민간부채 부실화 위험 증가와 시사점』보고서를 통해 이같이 밝혔다.

* 복합충격: 고물가 장기화 속에서 주식시장 변동성이 확대되는 가운데 금리인상 영향까지 복합적으로 작용하며 거시건전성을 악화시키는 충

올 1분기 가계·기업부채 연체율 최근 10년 내 최고,

상반기 기업 파산신청(987건) 팬데믹 대비 2배

한경연은 최근 경기악화에 따른 기업실적 부진, 고금리 장기화에 따른 상환부담 증가 등으로 민간부채의 연체율과 부도율이 급등하고 있다고 밝혔다.

가계 및 기업대출 연체율은 최근 2년간 급등세를 보이고 있다. 특히, 취약차주(10.0%)와 한계기업(11.3%)의 연체율*이 늘어나면서(’24.1분기 기준), 부채 부실화가 빠르게 진행 중이다. 올해 상반기 파산신청 기업의 수는 987건으로 팬데믹 기간(’21년 상반기, 428건)과 비교하여도 2배 이상 급등하는 등 금융시장 불안에 따른 부채發 경제위기에 대한 우려가 커지고 있다.

* 가계 취약차주 연체율 : (’20.1분기) 7.7% → (24.1분기) 10.0%

한계기업 연체율(저축은행 기준) : (’20년말) 2.4% → (24.1분기) 11.3%

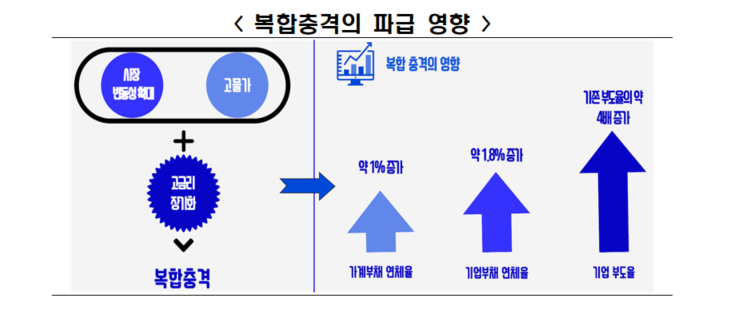

[분석결과] 복합충격 발생 시, 민간부채 연체율 1.0%p(가계)~1.8%p(기업) 상승,

한미 간 금리차에 따른 자본유출 민감도는 과거에 비해 개선

한경연 분석에 따르면, 최근 한국경제의 복합충격으로 기업부채 연체율이 약 1.8%p, 가계부채 연체율이 약 1.0%p 증가하는 것으로 나타났다. 특히 가계부채 중 신용카드 연체율은 복합충격으로 인해 2.5%p 증가하는 것으로 분석되었다. 또한, 기업부도율은 충격 발생 이전에 비해 최대 4배까지 급등하는 것으로 나타났다.

이승석 한경연 책임연구위원은 “이번 분석은 고물가·고금리 장기화, 주식시장 변동성 확대 등 우리 경제가 처한 현 상황을 ‘복합충격’으로 정의하고, 이러한 충격이 연체율과 부도율에 미치는 영향을 실증 분석한 것”이라고 설명하였다. 이 책임연구위원은 “분석 결과에 따르면, 기업부채가 가계부채에 비해 연체율 상승폭이 크게 나타났고, 특히 복합충격이 기업부도율에 큰 영향을 미치는 것으로 나타났다”면서, 이는 기업부문이 가계에 비해 복합충격에 더욱 취약하다는 것을 의미하며, 최근 기업의 재무건전성 악화 상황을 보여주는 것“이라고 덧붙였다.

한경연은 ‘한·미 금리차 확대가 자본유출에 미치는 영향’도 함께 분석하였다. 분석결과, 한국과 미국의 금리차(미국금리-한국금리)가 확대되면, 환율이 상승하고 금융시장의 변동폭도 확대되는 것으로 나타났다. 다만, 채권 및 주식시장에서의 외국인 투자에는 금리차 확대가 유의미한 영향을 미치지 않는 것으로 분석되었다. 이승석 한경연 책임연구위원은 “이는 한미 금리차 확대가 외국인 투자유출을 초래할 것이라는 기존 시장인식과 상반된 결과”라면서, “금융위기 이후 외환시장 건전성 개선을 위해 꾸준히 노력한 결과, 한미 금리차가 외국인 투자의 급격한 유출입을 초래하지 않는 방향으로 구조적 변화가 달성된 것으로 보인다”고 설명했다.