보도자료·발표문

url복사

8월 전망 기업경기동향조사(BSI)

|

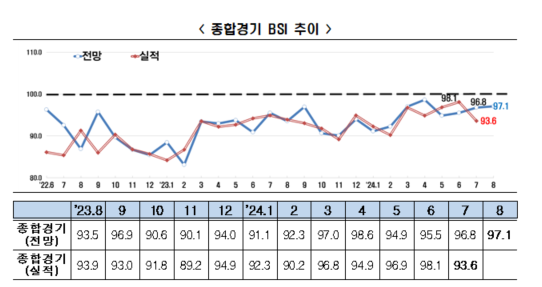

지쳐가는 기업 심리, 8월 BSI 97.1 부진 장기화

- 종합경기 전망 BSI(97.1), ’22.4월(99.1) 이후 29개월 연속 부진

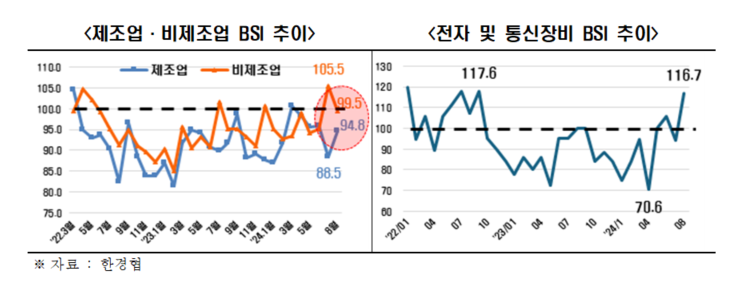

- 제조업(94.8) 부진, 지수값은 전월(88.5) 대비 6.3p 상승

*반도체 포함된 전자․통신장비(116.7)는 ’22.9월(117.6) 이후 23개월만에 최대치

- 비제조업(99.5), 긍정 전환[‘24.6월95.2→ 7월105.5] 한달 만에 다시 부정전망

- 조사대상 전(全) 부문, 2개월 연속 동반 부진

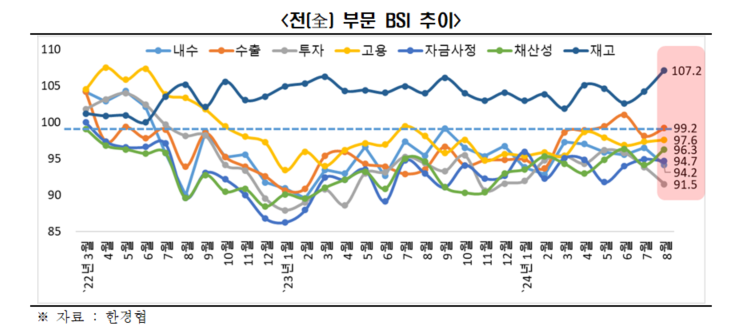

*내수(94.2)·수출(99.2)·투자(91.5)·고용(97.6)·자금사정(94.7)·채산성(96.3)·재고(107.2)

*제조업 재고(112.0)는 ’20.7월(112.9) 이후 4년 1개월만에 최대치

- 기업심리 개선 위해 세제지원 강화와 규제입법(노조법 등) 지양 필요

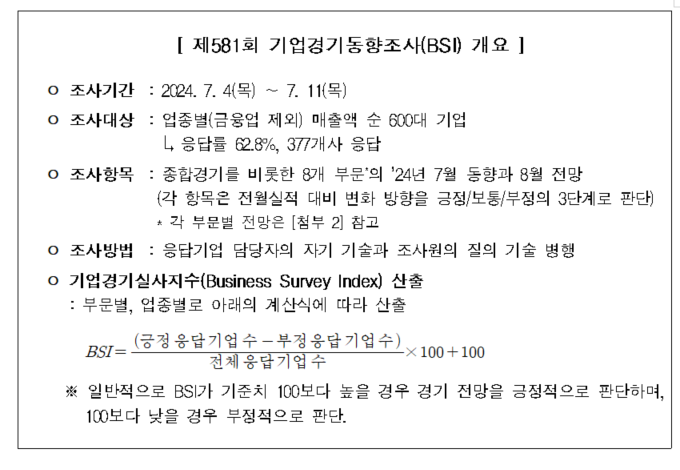

한국경제인협회(이하 한경협)가 매출액 기준 600대 기업을 대상으로 기업경기실사지수(Business Survey Index)를 조사한 결과, 2024년 8월 BSI 전망치는 97.1를 기록하며 기준선 100주1)을 하회하였다. BSI 전망치는 2022년 4월(99.1)부터 기준선 100을 29개월 연속 하회하고 있다.

* 주1) BSI가 100보다 높으면 전월 대비 긍정적 경기 전망, 100보다 낮으면 전월 대비 부정적 경기 전망

7월 BSI 실적치는 93.6으로 조사됐다. 2022년 2월(91.5)부터 30개월 연속 부진으로 나타나 기업들의 실적 악화가 장기화되는 모습이다.

8월 경기 전망은 제조업(94.8)과 비제조업(99.5)이 동반 부진했다. 제조업은 반도체 호조주2)에 힘입어 지난달(88.5)에 비해 6.3포인트 반등했지만, 내수부진 우려주3),주4)가 지속되면서 기준선에는 못 미쳤다. 제조업은 올해 4월(98.4)부터 5개월 연속주5) 부진을 이어가고 있다. 비제조업은 지난 7월 105.5로 올해 들어 처음 기준선 100을 초과주6)했으나 한 달 만에 다시 기준선을 밑돌았다.

* 주2)반도체가 포함된 전자·통신장비 BSI 전망치:100.0(’24.5월)→ 105.9(6월)→ 94.1(7월)→ 116.7(8월)

* 주3)소매판매(통계청, 동기비) : 0.8%(`24.2월)→ -3.4%(3월)→ -2.2%(4월)→ -3.1%(5월)

* 주4)설비투자(통계청, 동기비) : -0.8%(`24.2월)→ -4.4%(3월)→ -2.2%(4월)→ -5.1%(5월)

* 주5)제조업 BSI 전망치 :100.5(’24.3월), 98.4(4월), 95.5(5월), 95.9(6월), 88.5(7월), 94.8(8월)

* 주6)비제조업 BSI 전망치:93.5(’24.3월), 98.9(4월), 94.1(5월), 95.2(6월), 105.5(7월), 99.5(8월)

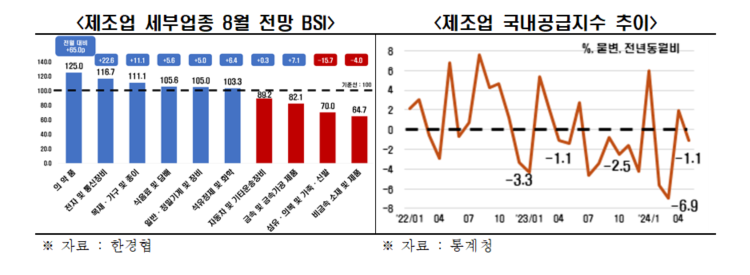

8월 제조업 전망은 세부 업종(총 10개) 별로 전망이 크게 엇갈렸다. 세부 산업 중 ▸의약품(125.0) ▸전자 및 통신장비(116.7) ▸목재․가구 및 종이(111.1) ▸식음료 및 담배(105.6) ▸일반·정밀기계 및 장비(105.0) ▸석유정제 및 화학(103.3) 등 6개 업종은 호조 전망을 보였다. 반면, 이를 제외한 나머지 4개 업종주7)은 90 이하(기준선 100)의 낮은 전망치를 보이며 제조업 경기심리 부진을 주도했다.

* 주7) ▸비금속 소재 및 제품(64.7) ▸섬유·의복 및 가죽·신발(70.0) ▸금속 및 금속가공 제품(82.1) ▸자동차 및 기타운송장비(89.2)

한경협은 최근 반도체 수출의 호황에 힘입어 전자 및 통신장비(116.7) 중심으로 제조업 심리가 일부 개선되었지만, 고금리 장기화 등에 따른 내수 위축주8) 우려도 상존해 이 같은 결과가 나왔다고 풀이했다.

* 주8) 제조업 국내공급지수(통계청,동기비):1.8%(’22년)→ -1.2%(’23년)→ -2.4%(’24.1분기)→ 1.9%(’24.4월)→ -1.1%(’24.5월)

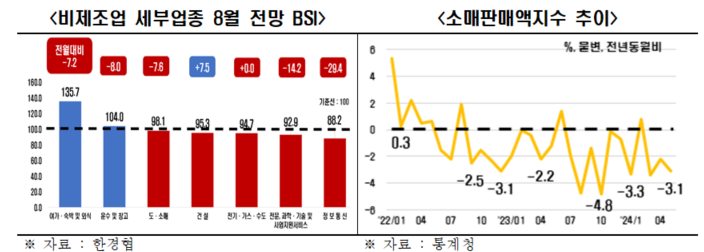

비제조업 세부 업종(총 7개) 중에서는 휴가철 특수가 예상되는 ▸여가․숙박 및 외식(135.7) ▸운수 및 창고(104.0)의 업황 개선이 전망된다. 그러나 소비 부진이 지속되고 있는주9) 도․소매(98.1), 수주 실적이 불안주10)한 건설(95.3) 등 나머지 5개 업종주11)은 기준선(100.0)을 하회하며 업황 부진이 예상된다.

* 주9) 소매판매액 지수(통계청,동기비):-0.3%(’22년)→ -1.5%(’23년) → -2.1%(’24.1분기)→ -2.2%(’24.4월)→ -3.1%(’24.5월)

* 주10)건설수주(통계청,동기비):10.0%(’22년)→ -18.5%(’23년)→ -15.6%(’24.1분기)→ 50.6%(’24.4월) → -35.4%(’24.5월)

* 주11) ▸정보통신(88.2) ▸전문, 과학·기술 및 사업지원서비스(92.9) ▸전기·가스·수도(94.7) ▸건설(95.3) ▸도․소매(98.1)

8월 조사부문별 BSI는 모든 부문에서 업황 부진(▸수출99.2 ▸고용97.6 ▸채산성 96.3 ▸자금사정 94.7 ▸내수94.2 ▸투자91.5 ▸재고107.2주12))이 전망 된다. 모든 부문에서 부정적 전망이 나타난 것은 수출이 101.0에서 98.1로 부정 전환된 올해 7월 전망 이후 2개월 연속이다. 한경협은 특히, “제조업 재고(112.0)가 지난 2020년 7월(112.9) 이후 약 4년 1개월만에 가장 높은 수준주13)을 기록하고 있어, 하반기 미국과 중국의 성장 둔화주14)가 예상되는 상황에서 투자·생산의 연쇄적인 위축도 우려된다”고 지적했다.

* 주12) 재고는 기준선 100을 상회할 경우 부정적 전망(재고 과잉)을 의미

* 주13)제조업 재고 BSI 전망치:112.9(’20.7월)→ 106.6(’22.7월)→ 107.3(’24.7월)→ 112.0(8월)

* 주14) 2024년 경제성장률 전망(한국은행,%):[미국] 3.0(상반기)/2.0(하반기), [중국] 4.8/4.5

이상호 한경협 경제산업본부장은 "최근 수출 중심의 경기회복 흐름이 나타나고 있으나, 반도체, 조선 등 일부 업종에 국한되어 있고, 나머지 상당수 기업들은 고금리, 고환율로 인한 재무부담과 실적부진 압박감이 여전한 상황이다"라며, “기업 심리 안정을 위해 법인세제를 개선하고, 노조법 개정 등 노사갈등을 악화시킬 수 있는 입법을 지양해야 한다”라고 주장했다.

※[첨부 1] 업종별 전망(종합경기)

[첨부 2] 부문별 전망

[첨부 3] 통계편: 별도 파일