보도자료·발표문

url복사

6월 전망 기업경기동향조사(BSI)

|

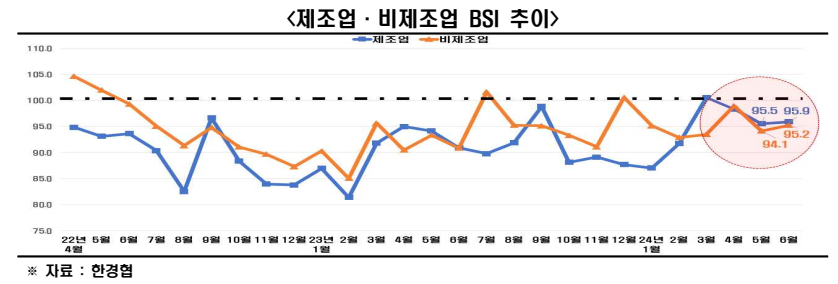

6월 BSI 95.5 부진, 반도체·수출은 기준선(100.0) 상회

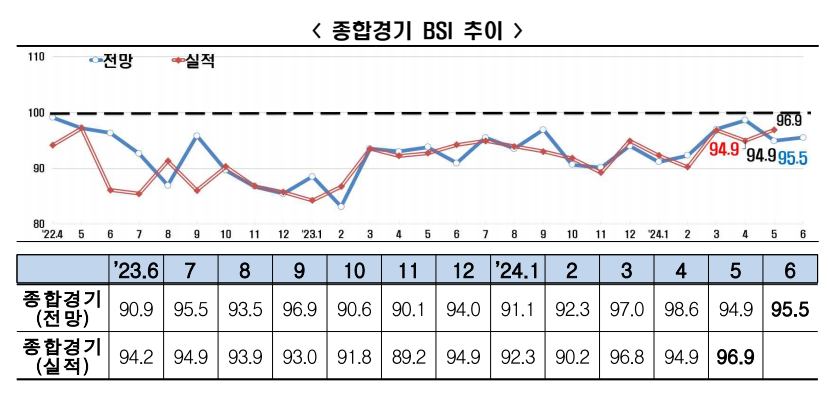

-종합경기 전망 BSI(95.5), 2022년 4월부터 27개월 연속 부진

-[업종별 BSI] 제조업(95.9), 비제조업(95.2) 동반 부진

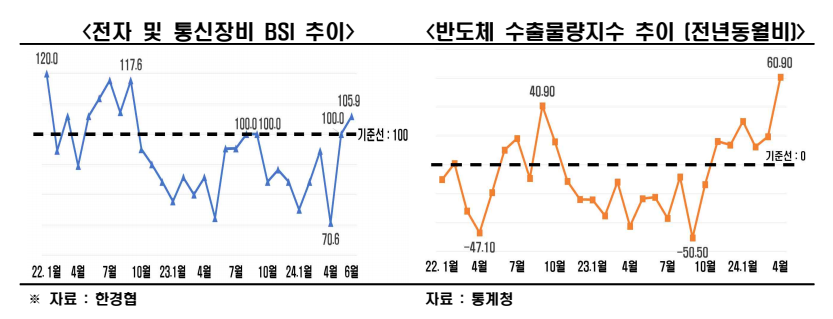

*반도체 포함된 전자 및 통신장비[105.9], ’22.10월 이후 21개월만 기준선(100.0) 돌파

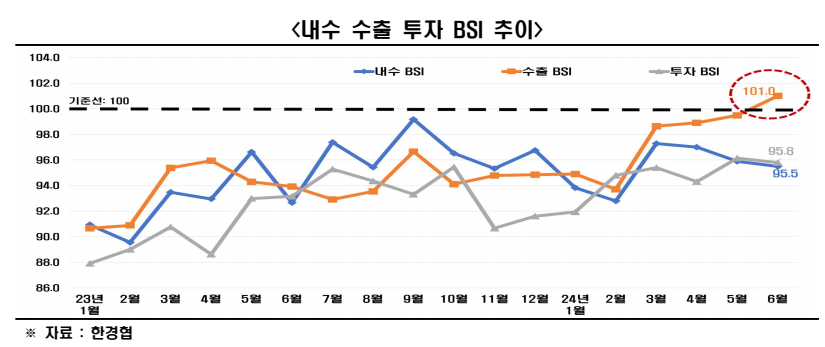

-[부문별 BSI] 수출(101.0) ’22.4월 이후 27개월 만에 긍정 전환, 내수(95.5)․투자(95.8)는 부진

-수출 호조가 실물경기 전반 확산 이어지도록 기업활력 제고 필요

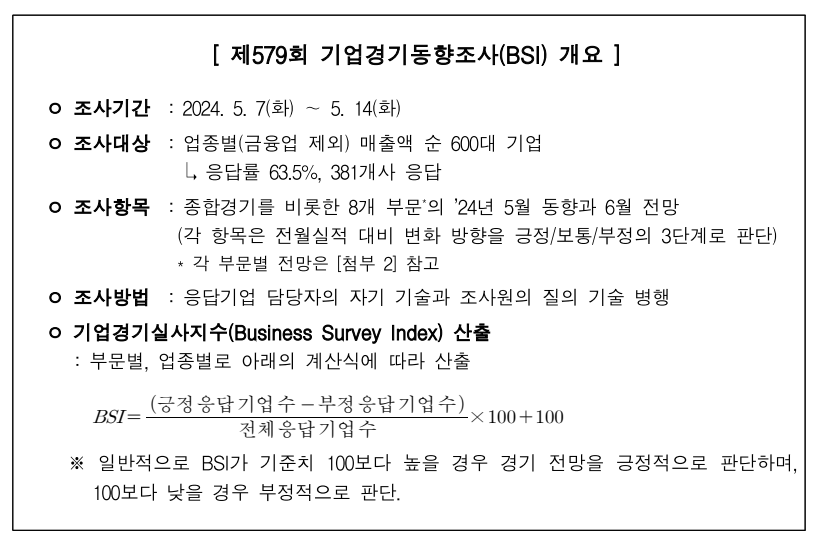

한국경제인협회(이하 한경협)가 매출액 기준 600대 기업을 대상으로 기업경기실사지수(Business Survey Index)를 조사한 결과, 2024년 6월 BSI 전망치는 95.5를 기록하며 기준선 100주1)을 하회하였다. BSI 전망치는 2022년 4월(99.1)부터 기준선 100을 27개월 연속 하회하고 있다.

다만, 반도체가 포함된 전자․통신장비(105.9)와 수출(101.0)은 각각 2022년 10월(95.0) 및 2022년 4월(97.4) 이후 처음으로 기준선 100을 상회하며, 산업 전반의 경기개선 기대감을 높이고 있다.

* 주1) BSI가 100보다 높으면 전월 대비 긍정적 경기 전망, 100보다 낮으면 전월 대비 부정적 경기 전망

한편, 5월 BSI 실적치는 96.9로 나타나, 기업들의 실적 악화는 지속되고 있다.

6월 업종별 BSI는 제조업(95.9)과 비제조업(95.2)이 동반 부진했다. 제조업 BSI주2)는 2024년 3월(100.5) 기준선 100을 초과한 이후, 4월(98.4)부터 세 달 연속 다시 기준선 아래로 하락했다. 비제조업 BSI주3)는 전월(94.1) 대비 1.1포인트 상승하면서 95.2를 기록했다. 비제조업 BSI 부진은 올해 1월부터 6개월 연속 지속되고 있다.

* 주2) 제조업 BSI 전망치 :100.5(’24.3월), 98.4(4월), 95.5(5월), 95.9(6월)

* 주3) 비제조업 BSI 전망치 : 100.5(’23.12월), 95.2(’24.1월), 92.9(2월), 93.5(3월), 98.9(4월), 94.1(5월), 95.2(6월)

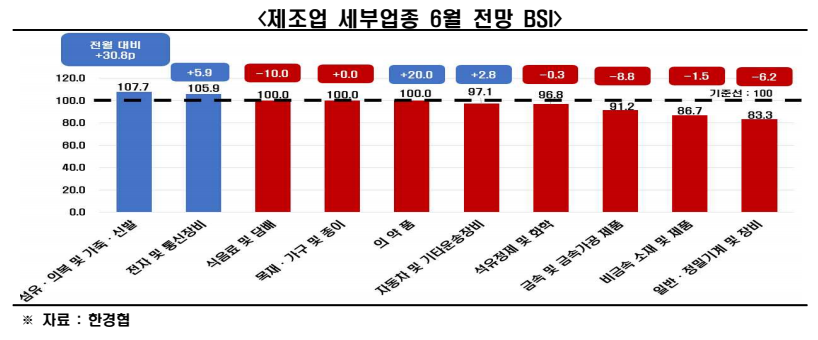

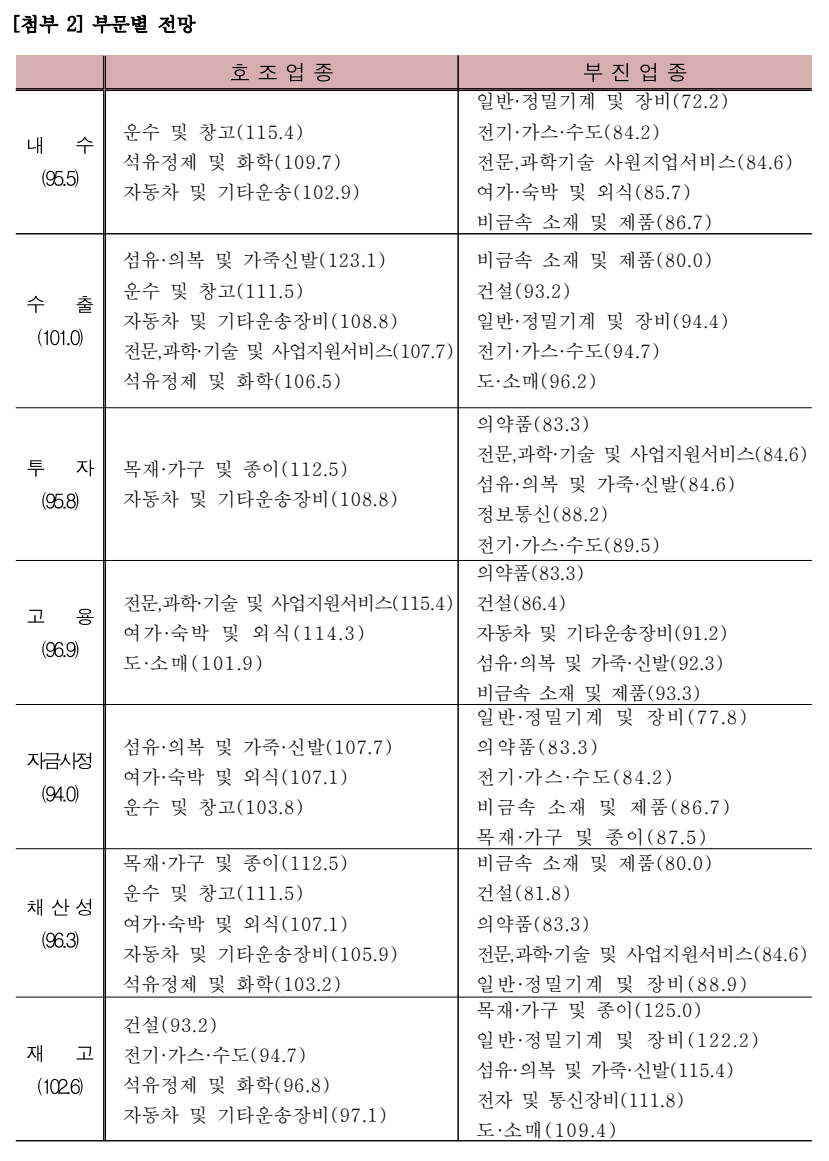

제조업 세부 업종(총 10개 업종) 중에는 여름시즌 계절적 수요가 기대되는 ▸섬유·의복 및 가죽·신발(107.7)과 반도체 특수에 따른 ▸전자 및 통신장비(105.9)가 호조 전망을 보였다. 기준선(100.0)에 걸친 3개 업종(목재․가구 및 종이, 의약품, 식음료 및 담배)을 제외한 나머지 5개 업종주4)은 업황 부진이 전망된다.

* 주4) ▸자동차 및 기타운송장비(97.1), ▸석유정제 및 화학(96.8), ▸금속 및 금속가공 제품(91.2), ▸비금속 소재 및 제품(86.7), ▸일반·정밀기계 및 장비(83.3)

특히, 반도체가 포함된 전자 및 통신장비(105.9)가 기준선 100을 돌파한 것은 2022년 10월(95.0) 이후 21개월만에 처음이다. 한경협은 글로벌 수요 증가로 반도체 수출이 증가함에 따라 관련업종의 기업 심리가 개선된 것으로 풀이했다.

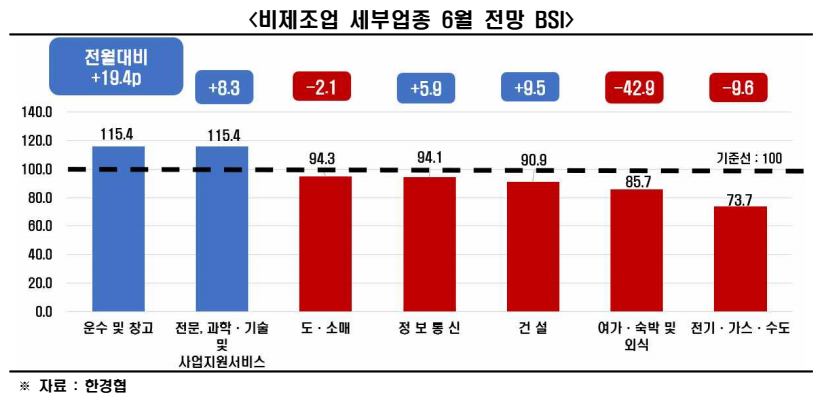

비제조업 세부 업종(총 7개 업종) 중에서는 방학 시즌 수요 증가가 기대되는 ▸운수 및 창고(115.4)와 ▸전문, 과학·기술 및 사업지원서비스(115.4)의 업황 개선이 예상된다. 도·소매(94.3) 등 나머지 5개 업종주5)은 업황 부진이 전망된다.

* 주5) ▸도·소매(94.3), ▸정보통신(94.1), ▸건설(90.9), ▸여가․숙박 및 외식(85.7), ▸전기․가스․수도(73.7)

2024년 6월 조사부문별 BSI를 살펴보면, 수출(101.0)이 중동정세 불안국면의 완화와 반도체 호조 등으로 긍정 전환했다. 수출이 기준선 100을 상회한 것은 2022년 4월(97.4) 이후 27개월 만에 처음이다.

그러나 수출을 제외한 나머지 세부 부문들은 모두 악화될 것으로 전망되었다. (▸고용96.9, ▸채산성96.3, ▸투자95.8, ▸내수 95.5, ▸자금사정 94.0, ▸재고102.6주6)) 특히 수출의 긍정전환에도 내수와 투자는 2022년 7월(각 95.8, 99.7) 이후 24개월째 기준선 100을 넘지 못하고 있다.

* 주6) 재고는 기준선 100을 상회할 경우 부정적 전망(재고 과잉)을 의미

이상호 한경협 경제산업본부장은 “내수와 투자 부진이 지속되고 있지만 반도체와 수출 업황 개선으로 경기회복 기대감이 높아지고 있다”라며 “수출 호조세가 실물경기 전반으로 확산될 수 있도록, 내수 촉진과 투자 지원책을 통해 기업의 활력을 높여 나가야 한다” 라고 주장했다.

[첨부 1] 업종별 전망(종합경기)

○ 경공업(102.5)의 경우 ▸섬유·의복 및 가죽·신발(107.7)을 중심으로 전월 대비 호조 전망

- 5월 실적(100.0)은 ▸식음료 및 담배(105.3), ▸목재·가구 및 종이(100.0), ▸섬유·의복 및 가죽·신발(92.3)등 호조 및 부진이 엇갈리며 전월과 동일 수준 전망

○ 중화학공업(94.2)의 경우 ▸일반·정밀기계 및 장비(83.3) ▸비금속 소재 및 제품(86.7) ▸금속 및 금속가공 소재(91.2) 등을 중심으로 전월 대비 부진 전망

- 5월 실적(97.4)은 ▸의약품(66.7) ▸일반·정밀기계 및 장비(83.3), 비금속 소재 및 제품(93.3) 등을 중심으로 전월 대비 부진 기록

○ 비제조업(95.2)의 경우 ▸전기·가스·수도(73.7) ▸여가․숙박 및 외식(85.7) ▸건설(90.9) 등을 중심으로 전월 대비 부진 전망

- 5월 실적(95.7)은 ▸전기·가스·수도(84.2) ▸건설(88.6) ▸도·소매(90.6) 등을 중심으로 전월 대비 부진 기록

[첨부 3] 통계편: 별도 파일